Consumidores y empresarios persisten en su pesimismo sobre el rumbo económico del Perú

– Informe macroeconómico del Banco Central de Reserva del Perú – 24 de Noviembre de 2023.

maquina-de-combate.com – La actividad económica en el Perú retrocedió 1.0% interanual en el tercer trimestre de 2023 y acumula tres trimestres de disminuciones consecutivas. El panorama del trimestre se caracterizó, en primer lugar, por una permanencia en el tramo pesimista de la confianza de empresarios y consumidores, tras el impacto desfavorable de factores climáticos y sociopolíticos sobre la economía peruana.

Asimismo, se observó una reducción de la demanda externa por productos no tradicionales textiles, agropecuarios y pesqueros, y un menor nivel de inversión de los gobiernos subnacionales. Estos factores redujeron la inversión privada y pública, así como las exportaciones de bienes. Finalmente, el consumo privado registró su primera reducción interanual desde la pandemia.

Los términos de intercambio crecieron 8.9% interanual en el tercer trimestre del año, debido a la caída registrada en los precios de productos de importación como petróleo y derivados, alimentos e insumos industriales. Estos desarrollos respondieron principalmente a las perspectivas de un mercado mundial de alimentos con abastecimiento normal y a un deterioro de las perspectivas de demanda de China.

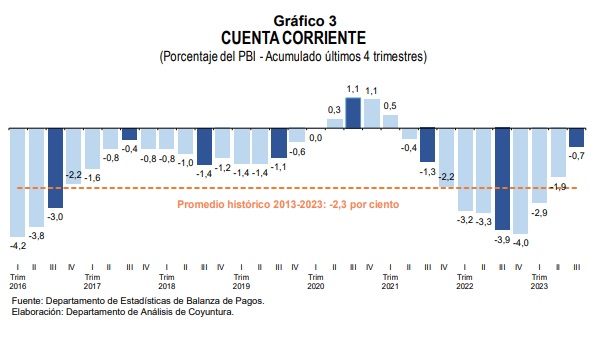

El déficit anualizado de la cuenta corriente se redujo a 0.7% del PBI, 3.2% menor al registrado al cierre de 2022. El resultado específico del periodo fue levemente superavitario (0.1%) y su notable reducción desde un déficit de 4.7% de un año atrás se explica por factores tanto externos como internos.

En el frente externo, a la reducción del precio de los principales productos importados se sumaron costos de fletes más bajos, tasas de interés internacionales elevadas y mayores envíos de remesas desde el exterior. En el ámbito local, la moderación de la demanda interna trajo consigo una menor demanda de bienes importados. El flujo de financiamiento neto de largo plazo privado y público acumulado se redujo de 5.6% del PBI al cierre de 2022 a 1.5% al tercer trimestre de este año, debido a la reanudación de compras de activos externos en el exterior y menores requerimientos de inversión doméstica.

El déficit fiscal de los últimos cuatro trimestres subió a 2.8% del PBI en el tercer trimestre de 2023, mayor en 1.6% al de un año atrás, debido a la contracción de los ingresos corrientes, en un contexto de desaceleración de la actividad económica, caída de las importaciones y precios de exportación más bajos.

El resultado del Sector Público No Financiero específico del periodo fue deficitario en 4.4% del PBI, superior en 1.1% al déficit obtenido en el mismo periodo de 2022. Los coeficientes de liquidez y crédito sobre PBI disminuyeron de 48% a 45% y de 45% a 42%, respectivamente, entre el tercer trimestre de 2022 y de 2023, debido principalmente al crecimiento del PBI nominal. En términos nominales, la liquidez disminuyó por los menores depósitos de ahorro, CTS y a la vista, así como por la reducción del circulante; mientras que el crédito aumentó por el segmento de consumo. El financiamiento total al sector privado aumentó 1.0% entre fines del tercer trimestre de 2023 y de 2022, reflejo de la expansión del crédito otorgado por las sociedades creadoras de depósito, otras sociedades financieras y el endeudamiento externo privado.

Deterioro sostenida de la demanda interna

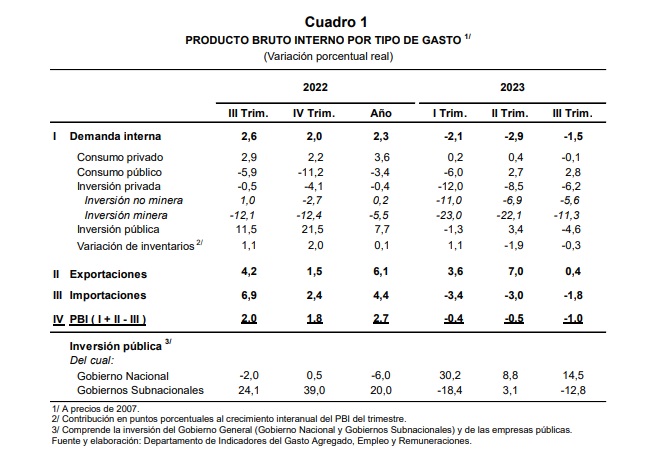

El PBI del tercer trimestre de 2023 disminuyó 1.0%, con lo cual se registra la tercera contracción interanual consecutiva de la actividad económica. Estos retrocesos sucesivos reflejan principalmente el deterioro sostenido de la demanda interna, liderado por el desempeño de la inversión privada y pública, así como por la leve contracción del consumo privado.

Los conflictos sociales en la primera mitad del año y las lluvias en el norte y sequías en el sur derivadas del Fenómeno El Niño (FEN) costero impactaron de forma negativa en las expectativas empresariales y de los consumidores, permaneciendo en el tramo pesimista hasta el cierre del tercer trimestre. Como resultado, se contrajeron la inversión (-6.2%) y el consumo (-0.1%), este último a pesar del desempeño positivo del empleo formal.

En cuanto al gasto público, la inversión retrocedió, particularmente a nivel subnacional. Este factor superó la mayor ejecución por parte del Gobierno Nacional, nivel en el que resaltaron los proyectos de prevención de riesgos y de edificios no residenciales. La caída de la inversión fue compensada por un mayor consumo público, asociado a la

recuperación del gasto no vinculado a la pandemia. De esta manera, la demanda interna disminuyó 1.5% interanual, retroceso reforzado por la reducción de inventarios en los sectores minería y manufactura. En el frente externo, las exportaciones perdieron dinamismo debido a los menores envíos de productos no tradicionales textiles, agropecuarios y pesqueros. En tanto, las importaciones registraron una contracción de 1.8% interanual, por las menores adquisiciones de insumos industriales (papeles, textiles y plásticos), bienes de capital y bienes de consumo no duradero, relacionadas con la menor actividad manufacturera y la contracción del gasto privado.

El requerimiento de financiamiento externo anualizado disminuyó en 3.2% del PBI entre el tercer trimestre de 2022 y el de 2023. El menor financiamiento requerido respondió a la dinámica del sector privado, donde se registró un incremento del ahorro y una contracción de la inversión bruta interna. La evolución del ahorro privado se explica por las aún elevadas tasas de interés y la desaceleración del consumo; no obstante, aún no recupera sus niveles prepandemia.

Este aumento del ahorro, combinado con un retroceso de la inversión privada, determinó que la brecha de ahorro-inversión anualizada del sector privado se mantenga en terreno positivo en el trimestre. Por su parte, la brecha negativa del sector público continuó ampliándose, debido al menor nivel de ahorro público tras la menor recaudación, y el avance de la inversión pública, principalmente del Gobierno Nacional.

Balanza de pagos

El déficit en cuenta corriente anualizado al tercer trimestre de 2023 se redujo a 0.7% del PBI. El resultado específico del trimestre fue un superávit de 0.1%. La cuenta corriente de la balanza de pagos registró un superávit de US$ 58 millones en el tercer trimestre de 2023, equivalente a 0.1% del PBI. El panorama externo del periodo se caracterizó por menores cotizaciones de petróleo y alimentos, una reducción del costo de fletes, altas tasas de interés y mayores envíos de remesas desde el exterior.

Estos factores se tradujeron, respectivamente, en menores precios promedio de importación, una reducción del déficit de servicios y del ingreso primario (ingresos por intereses) y un mayor superávit del ingreso secundario. Por otro lado, el retroceso del gasto privado en el periodo de análisis determinó un menor volumen importado de bienes de insumos industriales, consumo no duradero y materiales de construcción.

La reducción interanual del déficit fue atenuada por una caída de las exportaciones en porcentaje del producto, lo que respondió, en primer lugar, a un descenso en los precios promedio del zinc e hidrocarburos. Asimismo, influyeron los menores envíos de productos de los sectores agropecuario y pesca –debido al impacto negativo de factores climáticos – así como de productos no tradicionales textiles.

En términos anuales, el resultado de la balanza en cuenta corriente pasó de un déficit de 4.0% del PBI al cierre de 2022 a uno de 0.7% del producto al tercer trimestre de 2023, ubicándose por debajo del déficit promedio de los últimos 10 años (2.3%) y siendo el nivel más bajo desde el segundo trimestre de 2021. Esta evolución se explica por un mejor resultado de la balanza comercial, en respuesta a la evolución de los términos de intercambio, una contracción del déficit en la balanza de servicios y en el ingreso primario.

La cuenta financiera del tercer trimestre de 2023 registró una posición acreedora neta (financiamiento neto al exterior) por US$ 1 211 millones, equivalente a 1.8% del PBI. Esta salida neta de capitales contrasta con una entrada neta de US$ 6 513 millones en similar trimestre de 2022 y es reflejo de un menor flujo de financiamiento neto de largo plazo al sector privado y una salida neta de capitales de corto plazo. Estos desarrollos obedecen, en primer lugar, a factores internos, como los menores requerimientos de financiamiento en el sector privado y público —reflejado en un retroceso del gasto por inversión— así como a un deterioro de la confianza empresarial y del consumidor en el periodo. En segundo lugar, durante agosto y setiembre, el aumento de la incertidumbre global y los diferenciales de tasas de interés se han traducido en salidas de capitales casi generalizadas desde los mercados emergentes.

Balanza comercial

El superávit de la balanza comercial de bienes ascendió a US$ 3 363 millones en el tercer trimestre de 2023, resultado superior en US$ 1 753 millones al registrado en similar periodo de 2022. Esta evolución se explica por una reducción del valor de las importaciones en una magnitud superior que la observada en las exportaciones. Por un lado, el precio promedio de las importaciones bajó por un mercado global de alimentos más holgado y perspectivas de deterioro de la economía china, que redujeron el precio de alimentos y petróleo, respectivamente.

Por otro lado, se observó un menor volumen importado de insumos, bienes de capital y bienes de consumo no duradero, explicado por el menor dinamismo del gasto privado. Finalmente, el volumen de exportaciones se contrajo debido a una menor demanda externa por textiles, así como menor producción agropecuaria y pesquera relacionada a factores climáticos.

Las exportaciones ascendieron a US$ 16 257 millones en el tercer trimestre de 2023, lo que representó una contracción interanual de US$ 224 millones (-1.4%). La disminución se explica por la caída del volumen exportado de productos no tradicionales, principalmente de los sectores textil, agropecuario y pesquero; y en menor medida, por la reducción del precio promedio de las exportaciones de algunos productos tradicionales, como zinc y café. Esta evolución se vio parcialmente compensada por un mayor volumen de envíos de productos tradicionales —destacan el cobre, zinc y gas natural— y un precio más elevado de productos no tradicionales del sector agropecuario.

Se registraron importaciones por US$ 12 894 millones durante el tercer trimestre de 2023, lo que implicó una reducción interanual de US$ 1 976 millones (-13.3%). Esta reducción se asocia, en primer lugar, a la caída de 9.1% de los precios de importación, reflejo de la caída del precio de insumos como petróleo y derivados, alimentos (aceite de soya, maíz y trigo) e insumos industriales como plásticos, hierro y acero, papeles y textiles. En menor medida, contribuyó la contracción de 4.6% del volumen importado, fundamentalmente de insumos industriales (papeles y textiles), alimentos (soya y maíz), bienes de consumo no duradero y materiales de construcción.

En el tercer trimestre de 2023 el déficit por servicios ascendió a US$ 1 783 millones, inferior en US$ 452 millones al observado en igual período de 2022, debido principalmente a los menores egresos por fletes marítimos internacionales y los mayores ingresos por gastos de viajes de no residentes que entraron al país. Por el contrario, los egresos por otros servicios (financieros, información e informática) se elevaron, al igual que los de viajes de residentes al exterior (la salida de viajeros por vía aérea creció en 19% interanual).

Copyright @ maquina-de-combate.com