CEPAL: Perú es el segundo país con menos deuda en LATAM

– Relativa al PBI

– Inflación fuera de control en Venezuela. Alta deuda pública en Argentina y Brasil.

maquina-de-combate.com – La Comisión Económica para América Latina y el Caribe, CEPAL, ha revelado que el Perú es el segundo país latinoamericano con menor deuda externa en términos relativos al PBI (Producto Bruto Interno).

La CEPAL ha publicado en enero 2019 un informe denominado “Balance Preliminar de las Economías de América Latina y el Caribe 2018” en el que analiza el desempeño económico de la región al 2018 y perspectivas para 2019. La CEPAL es una de cinco comisiones regionales de las Naciones Unidas.

De acuerdo a dicho informe la consolidación fiscal sigue siendo la pauta pricipal que ha marcado la evolución de la política fiscal en la región en 2018. La leve contracción del déficit primario observada en América Latina (LATAM), del 0.7% del PBI en 2017 al 0.6% del PBI en 2018, se debe principalmente a un descenso del gasto primario (gastos corrientes primarios y gastos de capital).

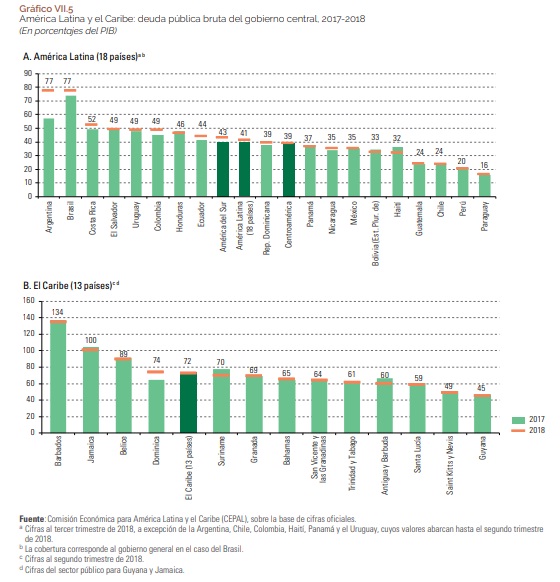

En el tercer trimestre de 2018 la deuda pública de LATAM, impulsada por Argentina y Brasil, alcanzó un 41% del PBI, cifra superior en 1.5% del PBI en relación al cierre de 2017. En el Caribe la deuda pública alcanzó un 72.1% del PBI en 2018 (al segundo trimestre), disminuyendo 1.8% en relación a 2017.

En los primeros diez meses de 2018 la inflación promedio de LATAM y el Caribe creció 1.7% en relación a 2017. Esto refleja principalmente el incremento de precios en América del Sur, sin incluir a Venezuela que experimenta un proceso hiperinflacionario. Pese a ello la inflación se ha mantenido estable en la mayoría de países y se ha registrado un aumento en el número de países que han registrado tasa de inflación anual menor al 5% en 2018, pasando de 26 países en 2017 a 29 en 2018.Solamente un país, sin considerar a Venezuela, ha registrado una tasa mayor a 10%.

En los primeros diez meses de 2018 las tasas de política monetaria se incrementaron en cinco países: Argentina, Chile, Costa Rica, México y República Dominicana. En estos países, salvo en Costa Rica, la inflación acumulada aumentó en los primeros diez meses del año pasado. Ello también refleja la mayor volatilidad cambiaria experimentada por sus monedas durante 2018.

Los bancos centrales de Brasil, Colombia y Perú redujeron sus tasas de política monetaria durante el primer semestre de 2018, período en el que la inflación ha ido cediendo en estos países. En el segundo semestre las tasas no se han modificado en estos países.

En 13 de las economías de la región el tipo de cambio real efectivo se ha depreciado en 2018, tres países menos que en 2017. En Argentina, Brasil y Jamaica se han registrado depreciaciones de dos dígitos.

Para 2019 se espera una desaceleración del crecimiento del conjunto de economías desarrolladas, de un 2.2% en 2018 a un 2.0% en 2019. Estados Unidos pasaría de crecer 2.9% a 2.5% por la normalización de la política monetaria y el agotamiento del estímulo fiscal que impulsó el crecimiento en 2018. La zona euro también experimentaría una desaceleración este año, teniendo incertidumbre e Italia y la salida del Reino Unido de la Unión Europea como factores preocupantes. Las exportaciones regionales europeas muestras signos de debilitamiento.

En las economías emergentes se produciría una pequeña desaceleración, hasta alcanzar una tasa promedio del 4.3% en 2019. La aceleración de la economía en India (7.6% de crecimiento proyectado para 2019) no compensaría la desaceleración en China (6.3% para 2019). Persisten vulnerabilidades en Argentina y Turquía.

En 2018, la liquidez global mantuvo el dinamismo del año anterior pero modera su crecimiento. La tasa de crecimiento de la liquidez global pasó de 6.9% al 5.4% entre diciembre 2017 y junio 2018. Ello afectó a economías desarrolladas y emergentes, siendo un reflejo del aumento del costo del crédito, la apreciación del dólar y las vulnerabilidades de algunas economías en desarrollo.

La liquidez global se orienta mayoritariamente a los países desarrollados, y en menor medida, a las economías emergentes, en los últimos la mayor parte se orienta al Asia Pacífico. Turquía, China, México, Indonesia y Corea del Sur concentran más del 60% del crédito global otorgado a economías en desarrollo. En LATAM, Argentina, Brasil y Chile tienen mayor participación.

En las últimas dos décadas se ha registrado un importante aumento de la deuda pública y privada a nivel global. Entre 1997 y 2017 ha aumentado de 70 a 233 billones de dólares, equivalentes al 217% y 318% del PBI mundial. También se registra un incremento del endeudamiento de todos los sectores a nivel mundial. Estados Unidos, Japón y la Unión Europea concentran el 75% de la deuda pública. Entre las economías en desarrollo destaca China.

América Latina muestra tendencias heterógeneas a nivel sectorial. En Chile predomina el endeudamiento privado y en Argentina el endeudamiento es esencialmente público, cada vez más abultado.

En LATAM, en 2018 el crecimiento de las importaciones por encima de las exportaciones – resultante de una mayor demanda interna – ha reducido el superávit de la balanza comercial. A la vez, la balanza de rentas amplía su déficit como consecuencia del incremento de los envíos de utilidades al exterior y de los pagos de intereses de deuda externa, en un contexto de subida de las tasas de interés internacionales. Sigue aumentando el superávit de la balanza de transferencias corrientes, impulsado por un mayor flujo de remesas recibidas, mientras que se mantiene el déficit de la balanza de servicios.

A pesar del aumento del déficit en cuenta corriente en la región, en 15 países de LATAM, este se mantiene por debajo del promedio histórico de los últimos diez años (-2.1%), y solo dos países, Argentina y Bolivia muestran deterioro de su saldo en relación al PBI.

En 2018, las importaciones han crecido más en Brasil (20%), Ecuador (16%), Chile (15%) y Paraguay (15%). Las exportaciones aumentaron más en países exportadores de hidrocarburos (13%), seguido por países exportadores de productos mineros (11%), los países exportadores de productos agroindustriales (5%).

En Brasil y México las exportaciones crecieron 10% en 2018, con equilibrio entre precio y cantidad. Las exportaciones brasileras son impulsadas por la soya y el petróleo, mientras que las mexicanas por la industria automotriz. En Nicaragua, por problemas internos, las exportaciones cayeron 7%.

En los primeros nueves meses de 2018, las exportaciones crecieron más en Ecuador (16%), Bolivia (14%), Colombia (14%) y Chile (14%).

Las emisiones de deuda multisectoriales (incluyendo deuda privada) en la región registraron una importante caída en 2018, destacando Perú (67%), Ecuador (45%), Brasil (42%), Chile (39%) y Argentina (38%), aunque salvo Argentina en 2018 se trata de un efecto estadístico por los números de 2017, que en los demás países aumentaron las emisiones durante 2018. Por ejemplo, en 2017 las emisiones multisectoriales en Perú aumentaron un 362%, en Chile un 171%, Ecuador, 111% y Brasil un 57%.

A octubre de 2018 el índice EMBIG de riesgo soberano regional aumentó 93 puntos básicos para la región en promedio. A nivel de países los aumentos más notorios le corresponden a Venezuela (949 puntos básicos) y Argentina (301 puntos básicos).

En cuanto a crecimiento económico se refiere las región presenta desempeños muy heterógeneos, al igual que en años anteriores. La República Dominicana es la economía que al tercer trimestre ha registrado el mayor crecimiento dentro de la región (6.9%), seguida por Paraguay (5.6%), Bolivia (4.4%) y Chile (4.2%). Tres economías se contraen, Argentina, Nicaragua y Venezuela, mientras que las demás economías

crecen entre el 1% y el 4%.

El PBI de LATAM crecerá acorde con una demanda interna que se expande a una tasa anual del 2.5% en 2018. El resultado se explica tanto por el aumento del consumo privado en un 2.3% como de la inversión en un 3.6% y, en menor medida, del consumo público, que se incrementó un 0.7%. Por el contrario, por segundo año consecutivo las exportaciones netas experimentan una caída.

En términos del aporte de los componentes del gasto al crecimiento del PBI en 2018, en América del Sur disminuye significativamente la contribución del consumo privado y de las exportaciones. La situación es diferente

en México y Centroamérica, donde el consumo privado mantiene su contribución al crecimiento del PBI, que a su vez se ve incrementado por el mayor aporte de la inversión y las exportaciones.

Para 2018 en su conjunto se estima un crecimiento económico de LATAM y el Caribe del 1.2%, lo que implica una ligera desaceleración con respecto al 1.3% de 2017. El crecimiento se debilita tanto en América del Sur (del 0.8% en 2017 al 0.6% en 2018) como en Centroamérica, Cuba y Haití (del 3.4% al 3.2%). Por su parte, México crece a una tasa levemente superior, que pasa del 2.1% en 2017 al 2.2% en 2018, y en el Caribe la recuperación del impacto de los desastres naturales de 2017 contribuye a una aceleración del crecimiento (del 0.2% en 2017 al 1.9% en 2018).

Mención aparte merece la inflación en Venezuela, desde noviembre de 2017 supera el 50% mensual y a partir de las medidas económicas adoptadas por el gobierno venezolano en agosto de 2018 la inflación mensual se acerca al 200%.

Los esfuerzos de los países por consolidar sus cuentas públicas empezaron a tener efectos positivos en 2018. El recorte de gasto primario contrarrestó una leve merma de los ingresos totales, pero se mantiene una situación fiscal heterógenea en la región. La volatilidad cambiaria, el alza de tasas de interés y el mayor riesgo soberano complican las opciones a la mano.

Colombia, Costa Rica y Perú han aprobado reformas fiscales o tributarias durante 2018. Barbados suspendió el servicio de su deuda externa el año pasado en medio de una reestructuración de deuda.

El déficit primario en LATAM se redujo en 0.7% en 2017 y 0.6% en 2018. En Centroamérica y México el resultado primario se mantuvo alrededor del equilibrio en 2018. El Salvador y República Dominicana registran un superávit de 1.0%, mientras que Costa Rica registra un déficit de 3.6% y Panamá un déficit fiscal del 1.9% del PBI.

En América del Sur la consolidación fiscal está ganando impulso. El déficit primario disminuyó en promedio desde el 1.7% del PBI en 2017 al 1.1% en 2018. Existen desequilibrios significativos en Argentina y Brasil.

En Jamaica el superávit primario alcanzó el 7.8% del PBI en 2017 y se espera una leve disminución para 2018 (7.2%). Barbados y Granada también registran superávits muy significativos, de alrededor del 5% del PBI para 2018. Guyana, Surinam y Trinidad y Tobago registraron déficits substanciales en 2017 o 2018, o incluso en ambos años.

En cuanto a deuda pública, en el tercer trimestre de 2018 alcanzó un 41.0% del PBI, 1.5% por encima de la cifra de 2017. Argentina aumentó su nivel de endeudamiento en 20% entre 2017 y el segundo trimestre de 2018, alcanzando su deuda un 77.4% del PBI, incluyendo el primer desembolso del FMI (15,000 millones de dólares). Brasil tiene una deuda pública equivalente al 77.2% del PBI, mientras que Costa Rica la tasa es 52.5%.

Paraguay registra la tasa más baja de la región, con un 16.2% del PBI, seguido por Perú con un 20.4% y Chile (23.7%).

Fuente: “Balance Preliminar de las Economías de América Latina y el Caribe 2018”, CEPAL, enero 2019