Perú – Día 0077: El Consejo Fiscal expresa su preocupación por la adición de recursos al presupuesto público 2022 vía Decreto de Urgencia

Aumento de 2900 millones de soles que no pasará por el Congreso de la República y/o el propio Consejo Fiscal

maquina-de-combate.com – El congresista Carlos Anderson ha señalado en su cuenta de Twitter que «el Consejo Fiscal acaba de dar una clarinada de alerta acerca de la rectitud fiscal del gobierno, un hecho que di a conocer apenas vi el Decreto de Urgencia 086 que dispone un aumento presupuestal de 2900 millones de soles a cuenta de futuros ingresos'» y agrega que los más grave es que el Ministerio de Economía y Finanzas ha obviado la práctica de consultarle al Consejo Fiscal.

El Decreto de Urgencia N° 086-2021 tiene fecha del 15 de septiembre de 2021. Tiene vigencia hasta el 31 de diciembre de 2021.

Al hacer un aumento de presupuesto público vía Decreto de Urgencia, la administración de Pedro Castillo ha evitado tener que sustentar tal acción ante el Congreso de la República. Además, aumentar presupuesto a cuenta de ingresos futuros sucede usualmente en operaciones de agentes privados en una Bolsa de Valores, pero no es usual que un Poder Ejecutivo apueste con ingresos del Estado aún no realizados.

«Lo más grave es que el Ministerio de Economía y Finanzas obvia olímpicamente al Consejo Fiscal, rompiendo así con una buena práctica. La decisión de disponer de recursos y gastar ahora a cuenta de futuros ingresos es arriesgada y esta a contrapelo de las afirmaciones del ministro Francke acerca de una supuesta rectitud fiscal. Una sana política económica supone un alto nivel de coordinación entre la política fiscal (MEF) y la política monetaria (BCR – Banco Central de Reserva). Necesitamos coherencia entre lo que se dice y lo que se hace si se quiere tener un mínimo de credibilidad. Magister dixit», agregó el congresista y economista Carlos Anderson.

A continuación el comunicado del Consejo Fiscal sobre la materia:

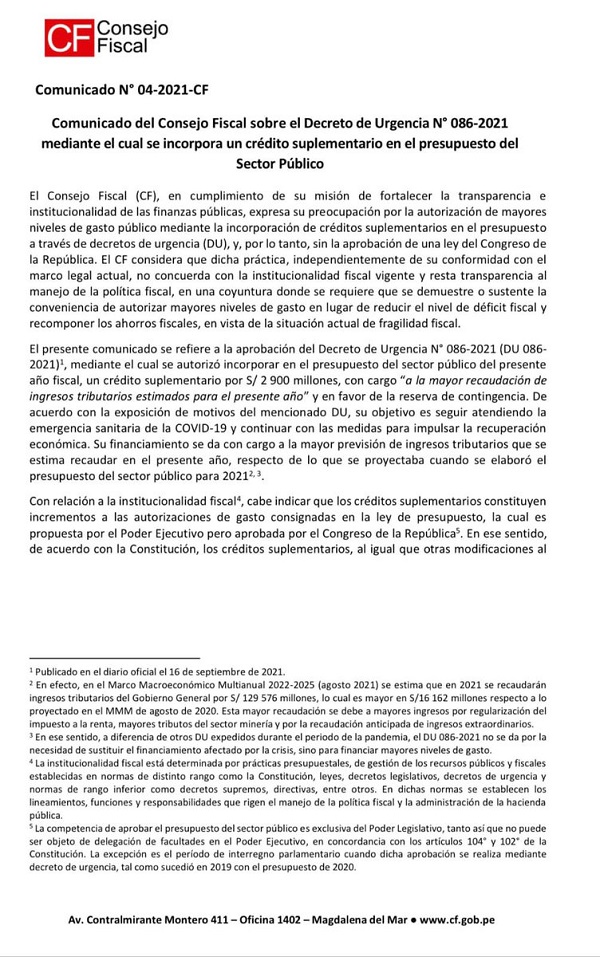

Comunicado N° 04-2021-CF

Comunicado del Consejo Fiscal sobre el Decreto Supremo N° 086-2021 mediante el cual se incorpora un crédito suplementario en el presupuesto del Sector Público

El Consejo Fiscal (CF), en cumplimiento de su misión de fortalecer la transparencia e institucionalidad de las finanzas públicas, expresa su preocupación por la autorización de mayores niveles de gasto público mediante la incorporación de créditos suplementarios en el presupuesto a través de decretos de urgencia (DU), y, por lo tanto, sin la aprobación de una ley del Congreso de la República. El CF considera que dicha práctica, independientemente de su conformidad con el marco legal actual, no concuerda con la institucionalidad fiscal vigente y resta transparencia al manejo de la política fiscal, en una coyuntura donde se requiere que se demuestre o sustente la conveniencia de autorizar mayores niveles de gasto en lugar de reducir el nivel de déficit fiscal y recomponer los ahorros fiscales, en vista de la situación actual de fragilidad fiscal.

El presente comunicado se refiere a la aprobación del Decreto de Urgencia N° 086-2021 (DU 086-2021), mediante el cual se autorizó incorporar en el presupuesto del sector público del presente año fiscal, un crédito suplementario por S/ 2900 millones, con cargo «a la mayor recaudación de ingresos tributarios estimados para el presente año» y en favor de la reserva de contingencia. De acuerdo con la exposición de motivos del mencionado DU, su objetivo es seguir atendiendo la emergencia sanitaria de la Covid-19 y continuar con las medidas para impulsar la recuperación económica. Su financiamiento se da con cargo a la mayor previsión de ingresos tributarios que se estima recaudar en el presente año, respecto de lo que se proyectaba cuando se elaboró el presupuesto del sector público para 2021.

Con relación a la institucionalidad fiscal, cabe indicar que los créditos suplementarios constituyen incrementos a las autorizaciones de gasto consignadas en la ley de presupuesto, la cual es propuesta por el Poder Ejecutivo pero aprobada por el Congreso de la República. En ese sentido, de acuerdo con la Constitución, los créditos suplementarios, al igual que otras modificaciones al presupuesto público, deben tramitarse de forma similar a la ley de presupuesto.

El CF considera que al realizar modificaciones al techo del presupuesto del Sector Público mediante DU se vulnera un componente importante de la institucionalidad fiscal mediante el cual, le corresponde al poder ejecutivo la iniciativa en materia de gasto público, y al Congreso la aprobación y el control de dicho gasto, ello en el marco constitucional de la separación de poderes.

El respeto a esta institucionalidad fiscal es aún más relevante en la actual situación de las finanzas públicas. Como lo ha señalado el CF anteriormente, las finanzas públicas vienen mostrando una mayor vulnerabilidad que en el período prepandemia, la cual se refleja principalmente en los altos niveles de déficit fiscal de 2020 y 2021, el incremento significativo del nivel de deuda pública y en la reducción significativa de los ahorros fiscales, principalmente los depositados en el Fondo de Estabilización Fiscal (FEF), En estas circunstancias el CF ha resaltado la necesidad de llevar adelante un proceso de consolidación fiscal que asegure la sostenibilidad de la deuda pública y que permita reconstruir las fortalezas fiscales afectadas durante la pandemia.

Además, de acuerdo con el Marco de Responsabilidad y transparencia Fiscal del Sector Público No Financiero, el principio general de la política fiscal señala que el Estado «(…) debe acumular superávits fiscales en los períodos favorables y permitir únicamente déficits fiscales moderados y transitorios en períodos de menor crecimiento». En ese sentido, de acuerdo con dicho principio, se debería evitar mantener altos niveles de déficit fiscal por períodos prolongados y procurar que la recaudación de ingresos por encima de los programados sea dirigida para reducir el déficit e incrementar los ahorros fiscales.

Por lo tanto, el CF considera que toda medida contraria al mencionado principio general y a la necesidad de iniciar el proceso de consolidación fiscal, debería ser sustentada con un análisis costo-beneficio que demuestre con rigurosidad técnica, la conveniencia de incrementar ese mayor gasto, en lugar de reducir el déficit fiscal, más aún en un período como el actual en el cual las reglas fiscales se encuentran suspendidas y se requiere reforzar la rendición de cuentas sobre las decisiones de política fiscal. Dicho análisis no se encuentra presente en la exposición de motivos que sustenta el DU 086-2021.

Cabe indicar que si bien no todo lo que se estima recaudar por encima de lo previsto en el presupuesto institucional de apertura ha sido incorporado al presupuesto, resulta necesario que se informe sobre la estrategia de recuperación de ahorros fiscales que se redujeron durante la pandemia y si medidas como ésta, están alineadas con la misma. Como lo indicó anteriormente el CF, dicha información no se encuentra presente en el Marco Macroeconómico Multianual.

Como se indicó anteriormente, el DU 086-2021 incorpora en el presupuesto ingresos que se estima recaudar por encima de lo previsto originalmente. Desde la creación del Consejo Fiscal, el único antecedente de una norma similar es el DU 004-2017 (marzo de 2017), mediante el cual se autorizó un crédito suplementario por S/ 4400 millones, con cargo a mayores ingresos por la fuente de financiamiento Recursos Ordinarios, con la finalidad de estimular la economía y financiar las intervenciones ante la ocurrencia de lluvias y peligros asociados al fenómeno climatológico El Niño Costero (FEN). Sin embargo, a raíz de la menor actividad económica producida por el FEN y las medidas de alivio tributario que se brindaron en ese año, la recaudación tributaria terminó siendo aproximadamente S/ 10 500 millones menor a lo previsto cuando se elaboró el PIA. Es decir, mediante el DU 004-2017, se autorizó financiar mayores niveles de gasto con ingresos que no fueron recaudados. Ello colaboró a que en ese año se incrementara el déficit fiscal a 3.0 por ciento del PBI, el mayor nivel visto desde el año 2000.

En el plano legal, si bien el CF reconoce que en la Constitución se otorga al Poder Ejecutivo la facultad de legislar en situaciones de emergencia, la propia Constitución y la jurisprudencia del TC prevé el uso de tal atribución bajo cumplimiento de una serie de requisitos formales y sustanciales. Entre estos requisitos se encuentra el de imprevisibilidad, el cual requiere demostrar que la situación que se requiere corregir es imprevisible, o el de necesidad, según el cual se debe demostrar la urgencia de expedir la norma en un período de tiempo tan corto que sea incompatible con el procedimiento parlamentario. En ese sentido, corresponderá al Congreso de la República realizar el procedimiento de control correspondiente y determinar si el Du 086-2021 cumple con los requisitos exigidos.

Finalmente, el CF exhorta a que en el futuro las modificaciones presupuestarias se realicen, en la medida de lo posible, respetando el procedimiento regular que implica la presentación y aprobación de un proyecto de ley. Dicho mecanismo es más transparente y promueve un espacio de debate público para el análisis de las políticas fiscales, en el que participan tanto el Poder Ejecutivo como el Poder Legislativo. Asimismo, el CF considera que, para la aprobación de créditos suplementarios en el futuro, el Poder Ejecutivo deberá demostrar mediante un riguroso análisis costo-beneficio la conveniencia de utilizar la mayor recaudación de ingresos en el financiamiento de estos créditos, respecto de utilizar estos mayores ingresos para reducir el déficit fiscal e incrementar el ahorro público.

Lima, 11 de octubre de 2021

Consejo Fiscal del Perú

Copyright @ maquina-de-combate.com